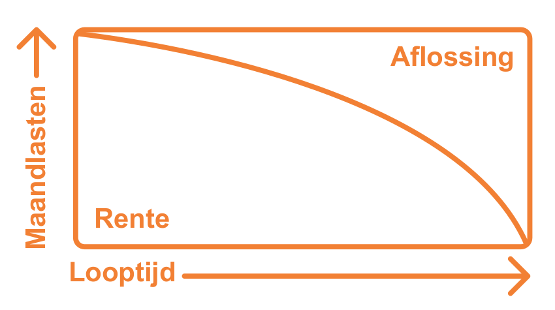

Met een annuïteitenhypotheek betaal je tot aan het einde van je rentevaste periode elke maand hetzelfde brutobedrag. Dit vaste bedrag bestaat uit rente en aflossing. Aan het begin van de looptijd van je hypotheek betaal je relatief veel rente en is de aflossing laag. En heb je dus een hogere hypotheekrenteaftrek.

Aan het einde van je looptijd is het juist omgekeerd: je betaalt dan minder rente en je lost maandelijks weer meer af waardoor de hypotheekrenteaftrek lager is. De netto hypotheeklast neemt daardoor toe gedurende de looptijd omdat je belastingvoordeel minder wordt. Aan het eind van de looptijd heb je het hypotheekbedrag afbetaald.

Tussentijds aflossen

Je kunt bij tulp op je hypotheek aflossen. Dit verlaagt je maandelijkse lasten en je risico. Daarnaast daalt je rente bij tulp ook automatisch mee zodra je door je aflossing in een lagere risicocategorie terecht komt. Mogelijk betaal je een vergoeding als je extra gaat aflossen op je hypotheek, kijk hiervoor op de pagina over jouw hypotheek of vraag het je adviseur.

Je adviseur

Zowel bij het afsluiten van je hypotheek als bij belangrijke veranderingen zoals pensioen, wijziging van het inkomen etc. is het raadzaam om je adviseur te raadplegen. Je adviseur kan je uitleg geven over wanneer een annuïteitenhypotheek bij je past en je helpen als je gedurende de looptijd aanpassingen wilt doen. Vind je adviseur via zoek een adviseur.